免费咨询热线:400-123-xxxx

kingmatch aviation intelligent technology

金迈驰航空智能科技

航空喷漆打磨除尘设备

金迈驰航空工程装备

质量取胜 · 诚信为本

公司通过国际航空组织及nadcap认证机构认证,并由国际航空权威组织pri认证颁发的航空as9100d质量证书 !

助力军民融合产业、军工、航空、航天涂装工艺装备快速发展 。

新闻中心

news center

了解我们·了解最新资讯

2

全球航空航天供应链迎来变革告别盲目低成本时代

来源:

|

作者:金迈驰航空

|

发布时间: 2021-04-09

|

1498 次浏览

|

分享到:

全球航空航天供应链正在发生转变。纯粹的低成本所带来的吸引力在下降,制造商开始更多考虑地缘政治因素和总体运输距离。总之,航空制造业的全球属性仍将延续,只是区域集中的趋势开始显现。

金迈驰专业定制高质量的军用、民航、通航飞机喷漆设备,喷漆机库,直升机喷漆房,烘干室,航空发动机喷漆设备,航空部件喷涂设备,智能自动化涂装产线;机场维修、喷漆、打磨、除尘设备。碳纤维复合材料打磨房、喷漆房、复材固化炉、复合材料烘箱,复材冷库、航空洁净室等。公司并持有国际航空权威pri组织颁发的as9100d质量证书,可以满足nadcap认证需求及航空工业的特定要求。

产品广泛应用核工业、海工、船舶、兵器、军工企业、航空航天、电子科技、机械制造、汽车生产、铁路机车车辆制造、科研机关院校等高端企业。

金迈驰专业定制高质量的军用、民航、通航飞机喷漆设备,喷漆机库,直升机喷漆房,烘干室,航空发动机喷漆设备,航空部件喷涂设备,智能自动化涂装产线;机场维修、喷漆、打磨、除尘设备。碳纤维复合材料打磨房、喷漆房、复材固化炉、复合材料烘箱,复材冷库、航空洁净室等。公司并持有国际航空权威pri组织颁发的as9100d质量证书,可以满足nadcap认证需求及航空工业的特定要求。

产品广泛应用核工业、海工、船舶、兵器、军工企业、航空航天、电子科技、机械制造、汽车生产、铁路机车车辆制造、科研机关院校等高端企业。

最近几十年,西方航空制造企业在选择供应商时都倾向于“走出去”。随着全球化的加剧,从空客、波音到庞巴迪,这些主集成商都把相当一部分业务外包到亚太、拉美和北非等劳动力成本较低的地区。2020年,新冠疫情重创了航空航天和国防制造业,也重新塑造了全球供应链的格局。许多分析师认为,在新冠疫情结束之后,全球航空供应链将继续发生变化。

据了解,2017年塔塔-波音航空公司建设了14000m²的厂房,开始在印度为波音ah-64“阿帕奇”武装直升机生产气动部件。波音印度公司总裁塞利勒·古普特(salil gupte)表示,塔塔-波音航空公司是波音致力于在印度乃至全世界建设航空航天和防务综合体的一个范例,也是顺应印度政府“自力更生的印度”(atmanirbhar bharat)倡议的一个举措。据悉,“自力更生的印度”倡议与“印度制造”计划非常相似,意在吸引外国直接投资。

然而长期以来,波音737的垂尾一直由中国航空工业西飞(xac)和韩国航宇工业公司(kai)制造。1984年,西飞为波音737飞机制造了第一个垂尾;2015年,西飞制造的第3000个737尾翼交付给波音位于美国华盛顿州的伦顿工厂。今后,西飞还将继续为波音737 max提供内侧襟翼,并为波音747、767和787提供零部件。kai自2013年以来为波音制造737垂尾,未来kai将继续生产波音767尾翼、机身和机翼后缘,波音777-300的固定前缘,波音 777-9的机翼和机舱部件,以及波音787的机身和机翼部件。但是,2020年底由于一些国际政治的变化,波音将部分低成本业务从中国转向了印度。此外,波音和kai的合同也将于今年到期。

然而长期以来,波音737的垂尾一直由中国航空工业西飞(xac)和韩国航宇工业公司(kai)制造。1984年,西飞为波音737飞机制造了第一个垂尾;2015年,西飞制造的第3000个737尾翼交付给波音位于美国华盛顿州的伦顿工厂。今后,西飞还将继续为波音737 max提供内侧襟翼,并为波音747、767和787提供零部件。kai自2013年以来为波音制造737垂尾,未来kai将继续生产波音767尾翼、机身和机翼后缘,波音777-300的固定前缘,波音 777-9的机翼和机舱部件,以及波音787的机身和机翼部件。但是,2020年底由于一些国际政治的变化,波音将部分低成本业务从中国转向了印度。此外,波音和kai的合同也将于今年到期。

对此,波音公司表示,“我们一直在评估整个行业的供应链和需求,并根据需求在供应商之间调整业务,这种情况并不罕见。kai和xac是我们重视的供应商,都将继续为多型商用飞机提供支持”。

然而,在波音将部分转包生产业务迁出中国的同时,空客公司的供应商却在迁入。2020年12月,中国商飞的子公司上海飞机制造有限公司、中航国际供应链科技有限公司和英国一级制造商吉凯恩航空(gkn)宣布,将在江苏靖江合作建设一家占地8万平方米的工厂。这家工厂将生产复合材料和金属航空结构件,计划在2021年第4季度开工。同时,吉凯恩航空还计划于2021年4月在靖江开设一个2万平方米的工厂,为商用飞机生产透明材料。吉凯恩的经理表示,公司第一家航空结构合资企业和即将开办的透明材料工厂都是公司在中国扩展业务的重要里程碑。据了解,吉凯恩近年来一直在亚洲稳步扩展业务,2019年年底在印度浦那开设了一家线缆系统工厂,2018年在马来西亚柔佛开设了一家发动机维修工厂。

然而,在波音将部分转包生产业务迁出中国的同时,空客公司的供应商却在迁入。2020年12月,中国商飞的子公司上海飞机制造有限公司、中航国际供应链科技有限公司和英国一级制造商吉凯恩航空(gkn)宣布,将在江苏靖江合作建设一家占地8万平方米的工厂。这家工厂将生产复合材料和金属航空结构件,计划在2021年第4季度开工。同时,吉凯恩航空还计划于2021年4月在靖江开设一个2万平方米的工厂,为商用飞机生产透明材料。吉凯恩的经理表示,公司第一家航空结构合资企业和即将开办的透明材料工厂都是公司在中国扩展业务的重要里程碑。据了解,吉凯恩近年来一直在亚洲稳步扩展业务,2019年年底在印度浦那开设了一家线缆系统工厂,2018年在马来西亚柔佛开设了一家发动机维修工厂。

苏州金迈驰航空智能科技有限公司为凯恩航空(gkn)江苏靖江工厂飞机风挡制造项目喷漆房设备正在试运行,待交付凯恩公司正式生产。

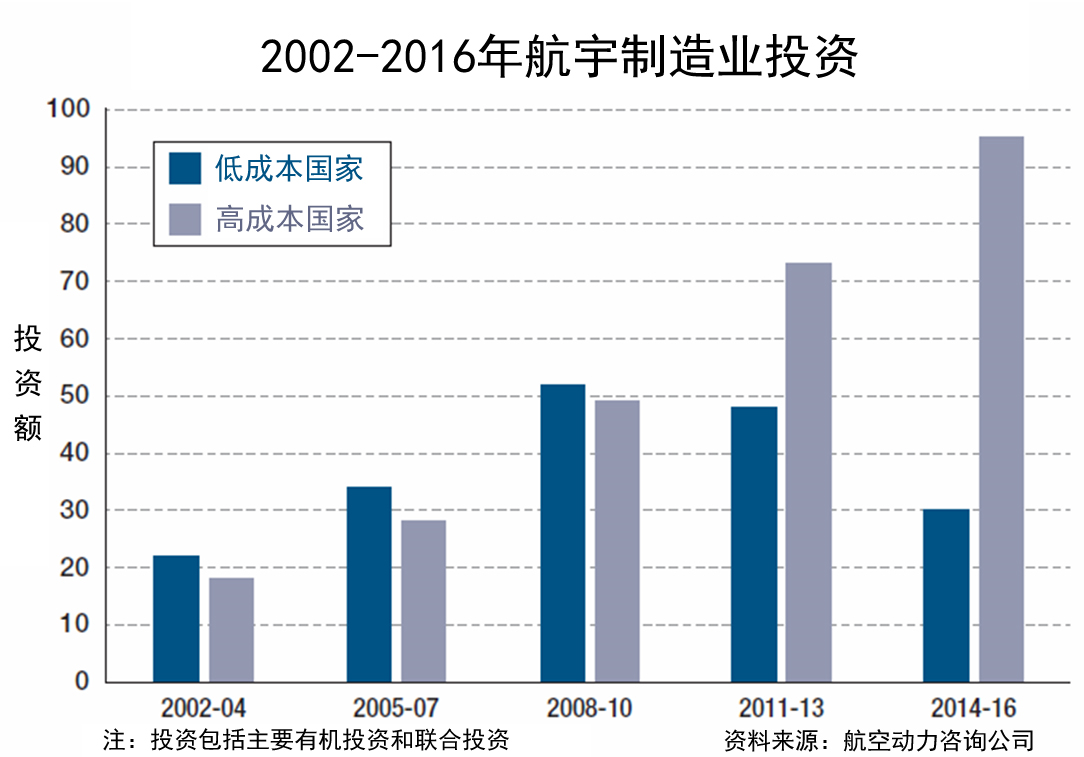

航空动力咨询公司的总经理凯文·迈克尔斯(kevin michaels)表示,即使在新冠疫情爆发之前,人力成本较低国家的航空航天业务的吸引力也正在减弱。许多航空航天部件的运输距离过长,造成运输时间和运输成本增加。此外,缩短供应链有助于减少温室气体排放。这也是过去10年间,人力成本较高的国家获得的投资要高于人力成本较低国家的原因之一。

墨西哥希望供应链区域化这种趋势能推动其航空航天事业的发展。墨西哥赛峰公司负责座椅、乘客体验和航空系统运营的总经理费利佩·桑多瓦尔(felipe sandoval)认为,目前众多明星企业正在或考虑将与墨西哥开展合作,促进墨西哥航空业的大幅增长。对墨西哥而言,2020年7月生效的美国-墨西哥-加拿大协定,作为北美自由贸易协定的后续条约,消除了很多不确定性,加上供应链区域化趋势、美国企业退出中国以及墨西哥的持续低成本基础等因素,可能为墨西哥带来50亿美元的航空航天业务,伴随大量就业机会。

桑多瓦尔表示,全球航空航天产品原来只有3%来自墨西哥,而现在,大多数公司都在这里寻找区域内供应商,这对墨西哥来说,无疑是一个巨大的机会。

具有讽刺意味的是,西方国家对低成本国家的依赖甚至可以解决疫情时期棘手的裁员问题。疫情期间,法国的生产率下降了40%,但大多数裁员却都发生在海外,因为在海外的裁员更容易实施,许多海外员工都是为了适应前几年产量的增长而招募的。

法国航空航天工业协会(gifas)和法国政府设立了一个3亿欧元(3.6亿美元)的现代化基金,旨在支持中小型企业。据介绍,在提交的136个基金申请项目中,只有8个提出了将生产从低成本国家带回法国的计划。

而据专家分析,空客和波音将选择低成本供应链,降低成本压力。

尽管目前情况如此,但全球航空航天供应链终将发生转变,纯粹的低成本所带来的吸引力在下降,制造商开始更多考虑地缘政治因素和总体运输距离。

总之,航空制造业的全球属性仍将延续,只是区域集中的趋势开始显现。以西欧为例,选择摩洛哥和东欧等地将有利于在降低生产成本和灵活性之间寻求平衡。从这些地方运输只需要提前几天,而从中国发货则需1个月。如果出现质量问题或需要逐步扩大产量,区域化供应链有利于更快地实施决策。此外,如果运输的材料价格昂贵,比如钛合金材料,那么缩短运输时间将有助于降低成本。

普华永道在其航空和国防领域的研究报告《2020年航空制造业吸引力排名》中指出,当前供应链选择上面临的压力有助于推动一些公司快速采取行动,更多地采用自动化和智能工厂技术,创新劳动力和培训模式,重新平衡供应链,使其更有弹性。为了更好地适应这一变革,面对来自劳动力成本较低地区工厂的竞争,达索航空和拉特科埃等公司都在自动化领域投入了大量资金,从而避免增加工厂的雇员人数。

总的来说,经济发达国家的公司正引领着数字产业时代的发展。这些国家也在努力使自己的条件更具吸引力,以保持工业增长和企业复苏。根据普华永道最新年度榜单,航空制造业选址的成本优势排名中,加拿大排名第3,美国排名第4。而近几十年来,中国的单位劳动力成本上升了5倍,排名第26位。

- 低成本采购仍有意义

据了解,2017年塔塔-波音航空公司建设了14000m²的厂房,开始在印度为波音ah-64“阿帕奇”武装直升机生产气动部件。波音印度公司总裁塞利勒·古普特(salil gupte)表示,塔塔-波音航空公司是波音致力于在印度乃至全世界建设航空航天和防务综合体的一个范例,也是顺应印度政府“自力更生的印度”(atmanirbhar bharat)倡议的一个举措。据悉,“自力更生的印度”倡议与“印度制造”计划非常相似,意在吸引外国直接投资。

对此,波音公司表示,“我们一直在评估整个行业的供应链和需求,并根据需求在供应商之间调整业务,这种情况并不罕见。kai和xac是我们重视的供应商,都将继续为多型商用飞机提供支持”。

苏州金迈驰航空智能科技有限公司为凯恩航空(gkn)江苏靖江工厂飞机风挡制造项目喷漆房设备正在试运行,待交付凯恩公司正式生产。

- 缩短供应链将成为未来发展重点

航空动力咨询公司的总经理凯文·迈克尔斯(kevin michaels)表示,即使在新冠疫情爆发之前,人力成本较低国家的航空航天业务的吸引力也正在减弱。许多航空航天部件的运输距离过长,造成运输时间和运输成本增加。此外,缩短供应链有助于减少温室气体排放。这也是过去10年间,人力成本较高的国家获得的投资要高于人力成本较低国家的原因之一。

墨西哥希望供应链区域化这种趋势能推动其航空航天事业的发展。墨西哥赛峰公司负责座椅、乘客体验和航空系统运营的总经理费利佩·桑多瓦尔(felipe sandoval)认为,目前众多明星企业正在或考虑将与墨西哥开展合作,促进墨西哥航空业的大幅增长。对墨西哥而言,2020年7月生效的美国-墨西哥-加拿大协定,作为北美自由贸易协定的后续条约,消除了很多不确定性,加上供应链区域化趋势、美国企业退出中国以及墨西哥的持续低成本基础等因素,可能为墨西哥带来50亿美元的航空航天业务,伴随大量就业机会。

桑多瓦尔表示,全球航空航天产品原来只有3%来自墨西哥,而现在,大多数公司都在这里寻找区域内供应商,这对墨西哥来说,无疑是一个巨大的机会。

具有讽刺意味的是,西方国家对低成本国家的依赖甚至可以解决疫情时期棘手的裁员问题。疫情期间,法国的生产率下降了40%,但大多数裁员却都发生在海外,因为在海外的裁员更容易实施,许多海外员工都是为了适应前几年产量的增长而招募的。

- 供应链的选择

法国航空航天工业协会(gifas)和法国政府设立了一个3亿欧元(3.6亿美元)的现代化基金,旨在支持中小型企业。据介绍,在提交的136个基金申请项目中,只有8个提出了将生产从低成本国家带回法国的计划。

而据专家分析,空客和波音将选择低成本供应链,降低成本压力。

尽管目前情况如此,但全球航空航天供应链终将发生转变,纯粹的低成本所带来的吸引力在下降,制造商开始更多考虑地缘政治因素和总体运输距离。

总之,航空制造业的全球属性仍将延续,只是区域集中的趋势开始显现。以西欧为例,选择摩洛哥和东欧等地将有利于在降低生产成本和灵活性之间寻求平衡。从这些地方运输只需要提前几天,而从中国发货则需1个月。如果出现质量问题或需要逐步扩大产量,区域化供应链有利于更快地实施决策。此外,如果运输的材料价格昂贵,比如钛合金材料,那么缩短运输时间将有助于降低成本。

普华永道在其航空和国防领域的研究报告《2020年航空制造业吸引力排名》中指出,当前供应链选择上面临的压力有助于推动一些公司快速采取行动,更多地采用自动化和智能工厂技术,创新劳动力和培训模式,重新平衡供应链,使其更有弹性。为了更好地适应这一变革,面对来自劳动力成本较低地区工厂的竞争,达索航空和拉特科埃等公司都在自动化领域投入了大量资金,从而避免增加工厂的雇员人数。

总的来说,经济发达国家的公司正引领着数字产业时代的发展。这些国家也在努力使自己的条件更具吸引力,以保持工业增长和企业复苏。根据普华永道最新年度榜单,航空制造业选址的成本优势排名中,加拿大排名第3,美国排名第4。而近几十年来,中国的单位劳动力成本上升了5倍,排名第26位。

威尼斯2299 copyright © 12-2018 苏州金迈驰航空智能科技有限公司 all rights reserved . 传真:0512-68582738

地 址:苏州市吴中经济开发区兴东路3000号 邮箱:lacailian@sina.cn 热线 : 0512-68582708

金迈驰提供定制高质量的航空复合材料/总装/喷漆产线设计、选型、建设、调试、工艺试运行、培训、直至交付,产品可以满足nadcap认证特种工艺需求及航空工业的特定要求。